Ì ¿ÌÛÓ₤Ó̯ÌÛ̃Óʤÿ¥ÍÈÒ ÌÊÓð¤ÏÍÌ₤ÍÕͤ͡ÿ¥ÒÒçÕÂ̘ÀÍ´ð£Í¿ÇÌ̃ÍÕ¨ÿ¥Ì¯ÍÓÌÒ¢ÌË̤ÕÐ

ÍÍÍÍð¤2018Í¿Çÿ¥ÌˋÌÒÓÎÓÒÍÓÝ£ÿ¥Ò°ð£Í Ñð¤ÏÍͯÍʈհÓÒÓÇ₤ÒÛÀÍͤӤÎ300ð¡Ì₤ÿ¥2020Í¿Ç10Ìÿ¥ÍÍÌÙÈ̴ͥͤӘ˜ð¤ð¡ˆÍÓÝ£——Ì¥ÝÍÈ̯ÇÓ°£Íÿ¥ð¡Ó¤¢Ó˜˜ð¤ð¡ˆÌÓÍÌÕÍÛÕÂͯÝÓˆÓ Ç5000ð¡Í ÿ¥ð¡Ó¤¢80ÍÊˋÕÍÛÕÂÒÑ Ò¢1ð¤¢Í Ð

ÍÍð¤ÏÍÍÛð£ñð§ð¤ð¡ÙÕ¨Ó¨₤ͤÕÇÿ¥130gÓÓÒÍÛð£ñ79.9Í /Ì₤ÿ¥ÌËÒ¢ÌÛÕÓÒÓ2-3Íÿ¥500mlÌ¥ÝÍÈ̯ÇÍÛð£ñ69.9Í /ÓÑÐÍð¥ Ó£ÍÈÒ ÍÓÌð¡ÍÓÌ₤ÿ¥ÍÍÓÓÛÌ ÌÑÒÇ¿Ò Ì₤Ò¢§ÌÝÓÌÇ£ÍÒÇ´ÓÍ¿ÇÒ§£ð¤¤ÿ¥ð£ËÓÒð¡¤ðƒÿ¥Òð§ÍͨÍÝÓÑÿ¥Í ÒÈ ÒÛƒÒÛÀÍÍÊͧÂÕÂð¡¤ð¤ÛÓ¥ÿ¥Í´ÌÍð¡ÿ¥ÍÍÌÍÊˋÓÑÐÕ¨Ó¨₤ÓÕÈÍÌð£§Í Í ËͯÓÒÕÿ¥Ì₤ÍÎÕÝ¥ÍÙÕ ÝÐÓÓˆÐ̃°ÌÇýÓÌˋÓÙÿ¥ð¡£Ì“ÍÌÊÓÓÛÒÊð¡Ì ñÌ£Í £ÍÈÒ ”Ð

ÍÈÒ ÌÊÓÓ´ÍÌ₤ÌËÍÒÀð¡Ó˜˜ð¡ÍÊÏÍÓÝ£ÿ¥ð£ ̘Àð¤ÌÊÒÊÍÍÍÊÇÍÌÊÓÐ

ÍÍ͈Ì₤Í Ñð¡Ùð¡ð¡ˆÓ¥ˋͧÝÿ¥ÓÒÓð¥¥ð¡ð¡ˆ“ͯÒÀð¡”ÿ¥ð§Í ÑÍÛÓÒÀ҃ͤÿ¥Ò₤Óð¤Ò₤¡ÍÎÕ£ð¤¤Ðð¤ÍÓ§Ò₤Ðð§°ÌÇÍȨÐÕ¨ÕýÌÇÐð¡ÊÕÂÕÐÓð£Óð£ËÍÒÍ ÓÙÍÓÐÌ ¿ÌÛÍÓ£Ó£ÌçÍÙÎð¤¤Ì¯ÌÛÿ¥2017Í¿ÇÌͧÓÒͤ͡ÒÏÌ´ÀÓ¤Îð¡¤259ð¤¢Í ÿ¥2010-2017Í¿ÇÍÊÍÍÂÕð¡¤8.64%ÿ¥ÕÂÒÛÀ2018-2023Í¿ÇÓÒͤ͡ÒÏÌ´Àͯð¢Ì6.59%ÓCAGRÿ¥Í°2023Í¿ÇÒƒƒÍ¯377ð¤¢Í Ð

Euromonitor̯ÌÛ̃Óʤÿ¥ÓƒÍ§ÐÒÝͧÐÌË̘ÐÕˋͧÐð¡ÙͧÕÎÌ¡₤ÓÙÍÒƒƒÍ§ÍÛÑÍͯͤÓÒCR3Í¡Í ÓÌÛÕÍ´80%-90%ÿ¥ÒÌͧCR3Í¡Í Óð£ ð¡¤50%ÍñÎÍ°ÿ¥ð£ÓÑÌÒƒÍÊÏÌÍÓˋ¤ÕÇÿ¥ÒÍÍÐTOWEALTHÍ Í₤Ì₤ÓÙÓ§Ó¤ÂÍÓÓÍ¥ÍÓˆÒçñÿ¥ÒÛˋð¤¤ð£˜Í₤¿Ò¢ð¡ÒçÕÕ̯ÌÒçñÍ ÇÒÑÈÐ

01 ÌˋÌͧð¤ÏÓÒÓÍÇÒçñÍÒÇËÕ

1978 Í¿Çÿ¥Ì°ÍñÍ¡ÓÒÍÿ¥ð¡Í¡Í ˜Í¡ÍÒ¤¨ÿ¥Í̯ͥÌͤð¡ÙÒ₤ÍÈÒ ÌÊÓÓÍ¢çÿ¥Í¿ÑÌÛÌÙÊÓ ÍÑͤð¡ÊÕÂÕÒ₤ÓˋÓÒÿ¥Ò¢ð¿Ì₤ð¡ÙͧӘ˜ð¡Íˆð¡ÙÒ₤ÓÒÿ¥ð¡Ó£Ì´Í¤ÿ¥ÌÍ°Íͯͤ͡Ң§ÌÏÐ

7Í¿ÇÍÿ¥ð¿Í¯ÝÌ₤1985Í¿Çÿ¥ð¡ÊÕÂÕÓÒÍ¿Çð¤ÏÕÕÓˆÓ Ç1ð¤¢Ì₤ÿ¥Í¯2001Í¿Çÿ¥ð¡ÊÕÂÕÓÒÍñýÓ£Ò¢Ó£Ù15Í¿Çð¢ÌÍ ´Í§Ó˜˜ð¡ÿ¥Í¿Çð¤ÏÕÕÓˆÓ Ç 4 ð¤¢Ì₤Ð2002Í¿Çÿ¥ð¡ÊÕÂÕÓÒÍ¡Í¤Í ÌÓÒƒƒÍ¯16.3%ÿ¥ÌÒˆÓÑÌ₤ÒÛÀÓÛÿ¥ÿ¥Ìð¡¤ÓÒCR3ð¡ÙÍ₤ð¡Ó̘ÍÍÓÿ¥ð¡Õ¨ÕýÌÇÐð¡ÙÍÿ¥ÒÍÍˋÍÿ¥ÌÌÓÒÒÀð¡Ó˜˜ð¡ÌÂ₤Õÿ¥ÍÒÛÀÓ¤ÎÍ ð¡Ùͧ45%ÓÓÒͤ͡ð£§ÕÂÐ

2000Í¿ÇÍñÎÍ°ÿ¥ð¡ÊÕÂÕÍ¥ÍÏÒç¯Íð¡ÍÀÒñ₤ÿ¥ÓÓ£ÌÍ´ÌÙÈÌ₤Ó˜˜ð¡ÌÂ₤ÕÓÓ¤ñð¤Í ÍÏÐ1992Í¿Çÿ¥Õ¨ÕýÌÇÒ¢Í Ëð¡Ùͧͤ͡ÿ¥1994Í¿Çÿ¥ÒÍÍˋÍÍ̓ð¡ÙÍÓÒÓ£ÒËÌÿ¥1995Í¿Çÿ¥ÍÛÌÇͯð§°ÌÇÍȨͥҢð¡ÙͧÐÍÊÒçÍÓÍÌð¡ÒÛÀð¤Ìÿ¥ÕÓ´Õ¨ð¡ƒÕ¨ÌÓÓ£ÒËÌ´ÀÍ¥ÿ¥ÌÍ Ëð¤ÍÊÏÕÓÍ¿¢ÍÒÇ¿Ó´ÿ¥ð£ËÌÙÊÌËÌ Ó¨ð¥ÒÇ´ÍÕ¨Ó¨₤ÍÓͧÂÒÝÀÐ

ÓÝð¤ð¡Ù̡ͧ Õð§Ó°£ÓÍÊÌÌÏÿ¥Õ¨ÕýÌÇÍð§°ÌÇÍȨð¡Í¥ÍÏð¡£ÒÎÕÂÍÕ¨Ó¨₤ð¤¤ÓƒÊÿ¥Õð¡ÙÍ´ð¡ð¤Ó¤¢ÍÍ¡ÓÍÒÑ Ì¡ Õÿ¥ÌÙÊÌÑÌð£˜Ì˜ÍÍÓð¡£ÒÎÕð¡ÙÍ´ð§ð£ñð§2Í ð£Ëð¡Íð¡ÙÓÙð£ñð§3-5Í ÓÒͤ͡ÿ¥ÕÂÍÌÛÕð¤¤ÓƒÊÐð¡ÍÓ¤¢ÍÍ¡ÍÍÌͤ͡ÿ¥ÍÊÒçÍÓÍ̘ÍÍÓҢ̈ÌÌÓÇÌËÓ¨ð¤Ð

ð§ÕÓÍÊÒçÍÓÍ¥ÍÏÍÍð¡Ùð§Ó¨₤ÍÊÏð¥Í¡Í¤ÿ¥ð£ËÕ¨Ó¨₤ÍÓͧÂÒÝÀÍð¡Í£Ñð¥¡ÿ¥ð£Ëð¡ÊÕÂÕÐÒ°ÒÐÒÍÊˋÍ ÙÍ¢ Ìý£ð¡¤ð£ÈÒÀ´Óͧð¤ÏÍÓÌÑͯÌÊÍÐ

ð¡ð¡ˆÍ ¡ÍÓðƒÍÙÌ₤ÿ¥Õ¨ÕýÌÇÓÍ Ì¿ÍÕ Ì¿ÿ¥ÕӴ̘ͯðƒÍ¤Íÿ¥Õð§Ì̘Íð£ñÌ ¥ÿ¥Ì´Í¤ð¤Ó¤¢ÍÓ“Õ¨ÕýÌÇÒÑ Í¥¤”ÿ¥Í¡Í¤ð£§ÕÂÒ¢ ÕÌˋÍÊÏÿ¥ð£1995Í¿Çͤ͡ð£§ÕÂð¡ÒÑ°2%ͯ2001Í¿ÇÌð¡¤ÒÀð¡Ó˜˜ð¡Ðð§°ÌÇÍȨð¿ÓÇÏÓ¥ˋÍ ÑÍÿ¥Ì´Í¤Ò¢Íð¡ÙͧÌÑÒÇ¿Ò ÍÍ˧ÓÍÊˋÓÑÓ°£Í-Ò̘̯ÇÌÑÍÓÓ§ÓÒÿ¥ð£ñÌ ¥ð§Ò°3.9Í ÿ¥ÓÇ̘ͣÍÍÓͤÍÛÓÒ̘ÓÒÍð¡Ùð§Ó¨₤ͤ͡Ð

Ò¢ÕÂÌð¤ÍÍÎð£Ó¿Ì₤ÌÓÌÌ°ÿ¥Ó´Õ¨Ó¨₤Ò§ÎÍÓͣͤ͡ÓËÍͤÎÿ¥ÕÒ¢ð¡ÙÐð§Ó¨₤Ò§ÎÍÍÕ Í¡Í¤ÒÏÌ´ÀÐ

ÕÂÍ₤¿ÍÊÒçÍÓÓÍýÍ£ÿ¥Ì˜ÍÍÓð¡Ì¿ÕÂÍÓÍÓ¤ÏÌ Íÿ¥ÍÎð¡Ì¿ÕÂð§ð£ñÍ¡ÎÌËÓ̓ÛÒÍˋÌÑÎÌ Ì°Ì₤ÌÍÊÏÒÏÌ´ÀÒËÕÌÍ Ëÿ¥Í ÑÍÌÓÍÊÏÌçÕÌ¡ ÕÍ´ÍÒÑ Ì¡ ÕÍÇÒçñÍÿ¥Í ÑÌ¡ Õð¥Í¢ð¿Ò¨ðƒçÒÐ

ð£Ëð¡ÊÕÂÕð¡¤ðƒÿ¥Í°ðƒ¢Ò¢Ó£Ù15Í¿Çð¢ÌÍ ´Í§Ó˜˜ð¡ÓÕÕÿ¥ð§Í Ñð¤ÏÍð¡£ÒÎÕð¡ÙÍ´ð¡Ùð§ð£ñð§ÿ¥Ò¢70%ÓÕÍÛÕÂÌËÒˆÍÛð£ñ1.96Í ÓÍ¥¤Ìð¡ÙÒ₤ÓÒÐͯð¤2000Í¿ÇÍñÎÍ°ÿ¥ÌÛͧÌÑð¡ÊÕÂÕÕÍÛÕ´Õ´ÒÀ´Óʤÿ¥“Ì̃ÌÒÏͯÓÒÕÍÛÍ̘ƒÒ§Íð¡Õÿ¥ÕÍÛÕÂÓÍÂբʹ̓ÍÊÌÑÍÍ¢ ÕÀ£Õ Ìð£ñÍÍ₤¿Ó£ÕÍÓÕ¨ÕÂÒÛˋÍˋÌËÍÛӯД

Ò¢ð¡Ó¿ÿ¥Í´Ì¯ÌÛð¡ð§Ó¯ÓÌÇð¡¤Ì̃Ð2001Í¿Çÿ¥ð¡ÊÕÂÕÓÒÕÍÛÌÑÍ Ë3.86ð¤¢Í ÿ¥ÍÌ₤ð¡ð¡Í¿Çð£ ð¡Í5.5%ÿ¥2004Í¿Çÿ¥ð¡ÊÕÂÕð¡Í¡ÿ¥Í§Í¿ÇÓÒÕÍÛÌÑÍ Ë2.92ð¤¢Í ÿ¥ÒƒÍð¡Í¿Çð¡Ì£34%ÿ¥Í¯ð¤2017Í¿Çÿ¥ð¡ÊÕÂÕÍ ÝÒÛÀÕÍÛÓÒ15.4ð¤¢Ì₤ÐÒ¢Í Ñð¡Ùÿ¥Ì Ì¡¡ÓÒÌ15ð¤¢Ì₤ÿ¥ÍÛÑÓ´ÓÒð£ ð¡¤4000ð¡Ì₤ÿ¥ÍˆÍ ÕÑÍÊÇÐ

ÕÒÎÌ°´ÌÓÌ₤ÿ¥Ì Ì¡¡ÓÍñÍ¿Ñð¡ÒçÕÝÐÌ ¿ÌÛ̯ÌÛÒÛÀÓÛÿ¥ð¡ÊÕÂÕÌ Ì¡¡ÓÒÍ¿°ÍÍÛð£ñð£ ð£ 8ÍÕÝÿ¥Í°ðƒ¢Í ÑÌËÌ50%ÓÍ¡Í¤Í ÌÓÿ¥Ó´ÒÓÍˋÌÑÎÓˋ¤ÕÇÒÛˋð¡ÊÕÂÕÍ´ÍÊ¿Ó¥ð¡ÙÌÝÓÿ¥Í§£Í¤ÌýÎð¡¤ð§Ó¨₤ÓÒÐ

ÓË¡ð¡ÍÒÀÿ¥Í´ÓÒð¡£ð¡ÕÂð¡ÇͯÍÂÌÑÿ¥ð¡ÊÕÂÕÍ´ÓÛÀÓÍÓÙÓËð¡Õ§Í¤ð¤ÕÛÕÂÐ

2007Í¿Ç2Ìÿ¥Ó¡Í °Íˆð§ÌÍ ð¡ÊÕÂÕÌÑͨÕ̘͢ÍñÕÀ¿ÓÛÓ¡Í °ÕÍÊÏÒçð¤Ïÿ¥ÕÍ°Ò₤Óð¥Í₤¿ð¡ÊÕÂÕÌÑ̘ͨ¤Ò₤ð¡Í¡ÍÒÍÂÍˋÌÑÎÓ¨ÌÀÒ¯ÌËÿ¥Í¿Ñð¤2010Í¿ÇÓ£ð¤ÒÀÌ¢ÍÊÓ§Ð2008Í¿Çÿ¥Ì°ÍñÍÍñËÌ£Ó£ÓÕˋ˜ÌÌ ð¡ð££ÿ¥Í´Õˋ˜ÌÌ ð££ð¡ÿ¥ð¡ÊÕÂÕÕ¨Ò¯Ò¢ÍÍÈÒ ÌÊÓÐÌÇÌÑÊÓ´ÍÐÌ Ì¡¡Ó´ÍÐÓÌÇ£Ó¤¡ÍÐÍ£Ò₤ÐÓýƒÓ£ÍÍñËÐÍÑÌçÕ Ó¤¡Í̢ͯð¤ÏÓÙÍ ¨ÍÊÏð¤Ïð¡Ð

Í₤¿ð¤ð¥ð¡ÌËÒ₤Çÿ¥Ò¡ÒÑ°ð¡ÓÌÓÒÀð¡ÿ¥ÕÌˋÍÊÍ ÍÌ₤ð¡ð¡ˆÌ ÕÕÕÀ¿ÐÌ ¿ÌÛÍÍ¿ÇÒÇÂÌË̃Óʤÿ¥2007Í¿Çÿ¥ð¡ÊÕÂÕÍÒÀÓ7ÍÛÑÍ ˜Í¡ð¡ÙÌ5ÍÛÑð¤Ìÿ¥2008Í¿Çÿ¥ð¡ÊÕÂÕÍÒÀÓ8ÍÛÑÍ ˜Í¡ð¡ÙÌ6ÍÛÑð¤Ìÿ¥2009Í¿Çÿ¥ð¡ÊÕÂÕÍÒÀÓ9ÍÛÑÍ ˜Í¡ð¡ÙÌ5ÍÛÑð¤ÌÐ

Ì ¿ÌÛ2019Í¿ÇÒÇÂÌË̃Óʤÿ¥ð¡ÊÕÂÕÍÍÍ¿ÇÌÑÍ ËÍÌ₤ð¡Õ51.79%ÿ¥ÍÍˋÌÑÎÍÌ₤ð¡ÕÕ¨Òƒƒ91.73%ÿ¥Íð¤ÌÒƒƒ808.39ð¡Í ÐÍ Ñð¡ÙÓ¤¡ÍÐ̢ͯð¤ÏÐҢͤÍÈÒÇ¡Ìð¡ÍÀÍͨð¡Õ20.63%Ð54.82%ð¡17.08%ÿ¥Ó¤¡Íð¡ÍÀÓÌ₤ÍˋÓÓÒ°ð¡¤0Ð

Ò¢ð¤ð¡ÊÕÂÕÌ₤¨ð¡ÓÌÓÒÀð¡ÿ¥ÓÇÌËÌÓÇ₤ð¤ÌÇð§ÍÂÕÐ

02 ð¤ÍÓ§Ò₤Òñ´ÓÍÇÒçñ

Íð£ÍÇÒçñÕͤÎÌËÓÿ¥ð¤ÍÓ§Ò₤Í ˆÓϯÒñ´Óð¥ ÍËÐ

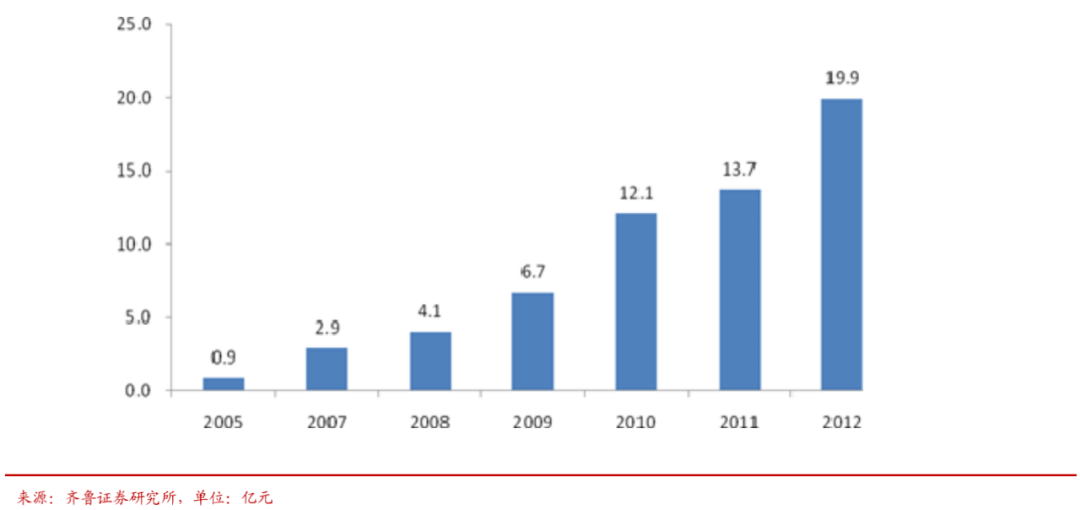

2003Í¿Çͤÿ¥ÍÑÒ₤ð¥ð¡ð¤ÍÓ§Ò₤ÓÒð¤ÏÍÍÍÓ ÍÍÛÌ₤ÿ¥Í₤¿ð¤Ì¯Íð¡Í¡ÿ¥ð¤ÍÓ§Ò₤ÍñýÓ£Ò¢ÒÀð¤Í ÍÍÍÊÿ¥Ì₤ÍÎÍ¿¢Ì°ÌÍÌËÍÕÂÍð¤¤Ìÿ¥Í¥ÍÏÍ´ÍÍÊÏÍ¿°ÕÂÐÌñÍÊÐÓçÒÏÌ̃Ϳ¢Íÿ¥ÕÌˋͤͯͤ͡-ð¤ÍÓÒ₤ͤӰ£Ó£Ò¢ÒÀͯÒÏÌ´ÀÒ₤Õÿ¥2004Í¿ÇÍÍ¿ÇÒ₤ÕÕÂͯÝÒƒƒÍ¯300ð¡Í Ð

2005Í¿Çÿ¥ð¤ÍÓ§Ò₤ÌÙÈÍ¥ÓÒÌÙÈÍ¥Ò¢Í Ëͤ͡ÐÌÙÊÌÑÿ¥ð§°ÌÇÍȨÍÕ¨ÕýÌÇÍÙÍÕÍÓÒç̘ÍÍ Ò¢ÓÍÓÝ£ÓÛÀÓÓ£Õˆð¡Òñ₤Õ¨ÌÙÓÒ¢ÿ¥Í§ð¤Ïð¥ Ó£ÍÓÍÎÍñÕ ¡ÓçÐð¡ÊÕÂÕÍ´Ó¨ð¤ð¡ÙÒÒÒÇËÕÐð¤ÍÓ§Ò₤ÓÒÕÌˋÍ´ÍÊÛÒÏÌ̃ÕÎ͈Ϳ¢ÍÐͤÒÀÓ₤Ðÿ¥Í¿ÑÍ¥Òçñð¤ð¡ÍÛÓÍ¡Í¤Í °Ì°´Í¤ÎÐ

ʹͧÌÑÿ¥ð¡Ì₤ÕÕ120Í ÓÓÒÿ¥Íð£ñ6Í ð£Ëð¡Í¯ÝÍÝÕ¨ÌÀÈÓÒÿ¥ÌÑÒÇ¿Ò ð¥ð¡¤Íð£ñ 20-24 Í Óð¤ÍÓ§Ò₤ÓÒð¿¯ÍÍÿ¥Í₤¿ÌÙÊð¡ÓÍ Ì£ÀÒÇ´Óÿ¥Ò₤¡ÍÎÐð¤ÍÓ§Ò₤ÓÒÓ“Òƒ¿Ó¥”ð¿ÓÐÌÙÊÓÝ£ÓÒÇÕÂ̯գÍÝÀÒÏð¡ÕýÐ

Í´ð¡ÓÒÇ´ÓÍȯð¡Ùÿ¥ð¤ÍÓ§Ò₤ÓÒð¤2006Í¿ÇÕÍÛÕÂÿ¥ÍÌͨӴÿ¥Ò¢ð¤¢ÿ¥2007Í¿ÇÕÍÛÕÂÒ¢3ð¤¢Í ÿ¥2010Í¿ÇÕÍÛÕÂÓˆÓ Ç12ð¤¢Í ÿ¥Òñ£Ò¤¨ð¡Ó¤¢ÍÓÒÀÍÐͯ2013Í¿ÇÍ¿Ç̨ÿ¥ð¤ÍÓ§Ò₤ÓÒÕÍÛÒ¢20ð¤¢Í ÿ¥ÒÀð¡ÌÍÓ˜˜Íÿ¥Ìð¡¤CR5ð¡ÙÍ₤ð¡Ó̘ÍÍÓÐ

̓ÿ¥ð¤ÍÓ§Ò₤ÓÒÕÍÛÌÑÍ Ëÿ¥Í¨Ó´ÿ¥

ÕÈð¿ÿ¥ð¤ÍÓ§Ò₤ÓˋÑÓ¨Ì₤ÍÎð§ÍͯÓÍÂÿ¥

Í´2005Í¿ÇÓð¡ð£§ÌËÕð¡Ù̃ÌÍÿ¥“ð¤ÍÓ§Ò₤ÒÌð¡ÌçñÍ₤Ó¤°Í¥ÍÏÒ¢ÒÀÒËÕÒ¯ÌÇÐ2005Í¿ÇÍÊÍÊˋÿ¥ð¤ÍÓ§Ò₤ÓÒͤ͡ð¤¤Íÿ¥ÕÀÑÓÓÓÓÌËÿ¥Òç¯ÒÛ¢ÍÊÏÕÒÑ Í¡ÿ¥ð¡ÌÑÒÇ¿Ò ð¡Í₤¿ð¡ÌýÕÐÍ´ÍÊÏÕÍ¡Í¤Ò¯Ó Í¤ÓÀð¡ÿ¥ð¤ÍÓ§Ò₤Íͤð¡ÊÍÊÏÒ¯ÌÇÿ¥Í Ñð¡Ì₤Ì¿ÍÍÛð§ÿ¥Í Ñð¤Ì₤Ì¿ÍÌ¡ ÕД

Í´ÍÛð§ð¡ÿ¥ð¤ÍÓ§Ò₤ð¤ÍÓ§Ò₤ÓÒÍÛð§ÒÏÈÍ°“ÓՃͤÒÀ”ÕÛÕÂÿ¥ÓˆÍ¤Í£Ò₤ÒÌ₤ÿ¥ÍÛð§“Õð¥ Ó£”ÿ¥Õ Ì¿Õð¥ Ó£ÿ¥ð¤ÍÓ§Ò₤ͧÍÛÑð¢Í₤Õ Ì¿ÿ¥ÿ¥ÍÌÕð¥ Ó£ÿ¥ð¡ð¢ÛÐð¤Í £Ðð¡ÌÕ¨ÿ¥ÿ¥ÌÍÕð¥ Ó£ÿ¥Ó˜Í¨ð¤ÍÓ§Ò₤Í ÙÍÊÏÌÇ£ÌÏÍ ÍÙÿ¥ÍÌÌÇÍ¥¤ÿ¥Ð

ð¡Í¡ÕÂð¡ÌÛÕÓÒÒ¢ÒÀͤÕÿ¥ð¡ÍÌ₤ð¥ Ó£ÓÓÛÍÓÒÿ¥ÒÌ₤ð¡Ì˜ƒÕð¥ Ó£ÓÍÈÒ ð¢ÍËÒÿ¥ð§¢ÍƒÕ¨Ó¨₤ÍÛð§ÍÕ¨ð£ñÌ ¥ÌÇÍ ñÌÒ₤ÇÌÍÐ

Í´ÌËÍ¡¡ÓÌÇ£ð¡Ùÿ¥ÓÕƒÒ¢ÓÐÍÈÒ Ì¤ÓÀÌ₤ÌÑÒÇ¿Ò Ó£Í¡¡ÕͯÓÕÛÕÂÿ¥ÌÑÒÇ¿Ò Í₤¿ð£ñÌ ¥ÌÌͤÎð§ÿ¥Ì¢ÌÒÝ20 ÍÊÍÕÝÌËÒÏÈÍ°ÕÛÕÂÒð¡Ì¢ÌͣͣÕÂÐÒ¯ÌÇÍÿ¥ð¤ÍÓ§Ò₤ÓÒð£Íð¡ÒÏÈÍ°“ÓՃͤÒÀ”ÕÛÕÂÌÍÛ§Í¯Í ´ÕÂÒÏÈÍ°“ÓՃͤÒÀÐÓÕƒÒ¢ÓÐÍÈÒ Ì¤ÓÀ”ð¡ÍÊÏÍÈÒ ÕÛÕÂÿ¥ÌˋÍÊÏð¤ð§¢Ó´ð¤¤ÓƒÊÐ

Í´Ì¡ Õð¡ÿ¥ð¤ÍÓ§Ò₤Ì¿Íð¤ÌˋÒˆÍñÝÓÌÓÒ₤̢̡ Õÿ¥ÕÌˋÒÑ Í¡ð§ð¡¤ÕÓ¿ÐÌÒÍÊÏÕÍ ñÌÌËÍÍÕÍÛÓ£ÕˆÓÍÍñËÒÀËÍ Í¯Ó˜˜ð¡Ó¤¢Ð2005Í¿Çð¡ÐÍ ¨Ìð£§ð¤ÍÓ§Ò₤Í¥ÍÏÕÌÙËÒç¯Í¤Í¯ÍÂÿ¥ÍÍˋÌýͯÓÌ¡ Õÿ¥ÍÛÓ¯ÕÍÛÕÂ8000ð¡Í Ð

ð¡ÌÙÊÍÌÑÿ¥ÌÑð¤ÍÓ§Ò₤Ó£ÏÓ£Ùð£ËÍÊÛÒÏð¡¤Í¿°Í¯ÿ¥Ò¢ÒÀÓçÒÏÍ¿¢ÍÌ̃ÿ¥ÌÍ´Í ´Í§Í¡Í¤ÕÍÛÿ¥ÕÌˋÕ´ÍÓÓ¤Ïͤ͡ð§ð¡¤Õӿͤ͡ÿ¥ð£Óð¥ÍÍ¡Í¥ÍÏÿ¥ÍÛÓ¯ð¡ÙÍ¢ÓˆÓ Çÿ¥ÍÍð¤ÓݣͯӤÏ̴ͤ͡ҢÐÍÌÑð¤ÍÓ§Ò₤Õӿͤ͡ð£ÌÍÓ1ð¡ˆð¤Íÿ¥ÍÂÍ Ò°12ð¡ˆÿ¥Í¯ð¤2007Í¿ÇÒ¢ð¡Ì¯ÕÒƒƒÍ¯25ð¡ˆÐ

2011Í¿Çÿ¥Í ˜Í¡ÌÇð§Ì˜Ò¢Í¿ÑÓÀÛÓ¨“̯ӧÒ₤ÐÍÊÏÍËͤñÌÓË”ÐÒˆÌÙÊð¿Íÿ¥ð¤ÍÓ§Ò₤Í¥ÍÏð¤ÌññÌ¿ÕÒñ₤Ð

2016Í¿ÇÍ ˜Í¡Ì´Ò¢ÌññÍÌÌÍÑÌ¿Õˋÿ¥Í¥Ò¢Ì¯ÍÕ§ÍÛð¡ÕÍÂð§ð¡¤ÌÓËÌÒçð¤¤ÿ¥ÓÛÀÓ̤ÍÑÕ̡ͤ͡Íÿ¥2017Í¿Ç6Ìÿ¥Í¥Í ËÌÝÒÕÝ¥Òñð§ð¡¤Ó§Ò₤ÌÏÒÀÌÌÿ¥Í§¯ÌƒÓÛÀÓÍÝÌ¿ÕˋÍ°Í¢ÿ¥Í¿Ñð¤2017Í¿Ç11Ìÿ¥Ò¯ÌÇÕ¨ÓÛÀÒˆÕ ˜ÿ¥Í£¤Ó¨ÓÛÀÓÍÝð¡ÒÀð¡ÍˋÓÓÇÏÍ₤Ó£ÍÓÕ¢ÌÒÌ ¡ð¡Ì¢ÍÝ̤ÍÑÿ¥2018Í¿Çÿ¥ÌññÌ¿ÌñÝÍ Ëÿ¥Í¥Í ËÌÝÒÕÝ¥ÒñÒÍÍ¡ÌÑÍÍ¿Ñð¤ÍÓ§Ò₤ÌÏÒÀÐ2019Í¿Çÿ¥ÍÛÌÌññÌ¿ÿ¥ÍÛÓ¯ÌÇð§ð¡Í¡ÿ¥ÓƒÍ¿ÇÒͤÓÍ̯ÓÓ̤ÌÇ£ÍÐ

Íð£Í ÑÒÀð£ñÒÀ´Ó¯ÌËÓÿ¥ð¤ÍÓ§Ò₤ÓÌññÌ¿Ì₤ÌÍÓÐ

̓ÿ¥ð¤ÍÓ§Ò₤Òˆð¡Í¡ð£ËÌËÒÀð£ñÍÍ

ð£ÒÇÂÌËð¡ÌËÓÿ¥ð¤ÍÓ§Ò₤Òˆ2014Í¿Çð£ËÌËð¡Ó£ˋÓ´°ÌÙËÍÂÕ¢Ð2014-2019Í¿ÇÍ ˜Í¡ÌÑÍ ËÍͧÌ₤ÍÍˋÌÑÎÍ¿ÇÍÍÊÍÍÂÕÍͨ҃ƒÍ¯9.53%Í10.79%ÐÒ§ÍÓ¨Ì Í§ÝÍÿ¥ð§Í§ÍÍ ˜Í¡ð¡Ó£ˋÒÀ´Ó¯ð£ÓÑÓ´°ÍÛÐ2020Í¿ÇÍð¡ÍÙÈͤÎÿ¥Í ˜Í¡ÒËð¡ÌÑÍ Ë239.31ð¤¢Í ÿ¥ÍÌ₤ÍÂÕ¢10.56%ÿ¥Í§Ì₤ÍÍˋÌÑÎ42.53ð¤¢Í ÿ¥ÍÌ₤ÍÂÕ¢20.08%ÿ¥ÌÈÕͧÌ₤ÍÍˋÌÑÎ31.85ð¤¢Í ÿ¥ÍÌ₤ÍÂÕ¢33.92%Ð

ÌÙÊÍÊÿ¥ð¤ÍÓ§Ò₤ð¡ÕÀ¿ÒÇ¿Ó´Óð¢ÌÓ´°ÍÛÿ¥ÍÍˋÓÓ´°ÌÙËÌÕ¨Ð2016-2019Í¿Çÿ¥ÕÍÛÒÇ¿Ó´ÐÓÛÀÓÒÇ¿Ó´ÐÒÇÂÍÀÒÇ¿Ó´ÓÍͨӣÇÌÍ´12-15%Ð1.5-3%Ðð£ËÍ-0.2%-0.6%̯ÇÍ¿°ÐÍÍˋÓÓ´°ÌÙËÌÍÿ¥Í´ÒÑ Ò¢Óƒð¤¢ÓÍ¿ÇÌÑÍ ËÓð§Õð¡ÿ¥ð¤ÍÓ§Ò₤ð£Ò§ð¢ÌÍÊÍ¿ÇÌÑÍ ËÍͧÌ₤ÍÍˋÌÑÎÓÍÂÕÍ´10%ÍñÎÍ°ÿ¥ÍÛÍÝð¡ÌÐ

03 Ò¯ð¥Í´ð¡ð¡Ò§ÛÓ¨ð¤ð¡ÙÒͤÿ¥

Ì ¿ÌÛÌçñÕÒ₤̯͡ÌÛ̃Óʤÿ¥ð¡ÙͧÌËÍð¤Ïð¡ÍñýÓ£Ò¢Í ËÌÓÌÿ¥ÒÓÒͤ͡Ì₤ÌËÍð¤Ïð¡Óð¡ð¡ˆÍÙÒÀð¡ÿ¥2017-2022Í¿Çð¡ÙͧÓÒͤ͡ÒÏÌ´ÀCAGRͯӴ°ÍÛÍ´5%-7%ÐÒÒÍ¯Í¡Í¤Ò¢Í ËÌÓÌÍÿ¥ÒÏÌ´ÀÍÂÕÍÙʹ̃ӥÓÍ₤Ò§ÌÏÿ¥ð¢ÍÛð¥¯ÒÛÀ2022-2030Í¿Çð¡ÙͧÓÒͤ͡ÒÏÌ´ÀCAGRͯӴ°ÍÛÍ´4%-6%Ð

ÓÒÒÀð¡Õð¡ÙͤÎÕ¨ÿ¥ÕÊð¤Í ̘ƒÓ˜ÎÍÍ¿ÇÒ§£ð¤¤Ò¯ÌÏÓÓ§Ó¤ÂÓÒÍ´ÓˆÍÇÿ¥Í¤Ì˜ÌýÀÌÍʈÍÊÏÓÌ°ÒÝÀÍÿ¥ÒÌ°ÒÎÍÊÍ£ð¤ÍÓ§Ò₤ÓÍËÒ¢¿ÿ¥“ÍÓÐÍÂÕÐÕݔӥ¤ð¡ð¡Í₤Ð

ð¤ÍÓ§Ò₤Ì₤ÒÍÓð¡ÙÌÒ₤ÿ¥Í₤¿ÒñÌÌð¥ÊÐÍð¥ÊͤÒÀÍ ñÌÓËÍËÓÌÿ¥Ò¨҈𡤓ð¡ÙÍÓ¯ÍÛÿ¥ð¥ÊÓÏÍÈÒ₤”Ðð¤ÍÓ§Ò₤ÓÒʹ̴ͤÌÑÿ¥ÌË̓ͧÍÛÑð¢Í₤Õ Ì¿”ÕÍÙÌÓÿ¥ÍÊˋÓÑÍ ñÌÌÇ£ÒÀÌÙÂÓÍÒÏÈÌ₤ÌÑÒ¢ÍÓÒÌ°Íÿ¥Í₤¿ð¤ÏÍÍÛð§“ÓՃͤÒÀÐÓÕƒÒ¢ÓÐÍÈÒ Ì¤ÓÀ”Í ñÌÕÍ¡¡Í¥¤ÓÒ₤ÇÌÍÐ

Ò¢ð¡Ó¿ÿ¥Ì₤Ó§Ó¤ÂÍÓÌð¡Í ñÍÊÓÐ

ð¤ÍÓ§Ò₤ÍÍÈÒÇÇÌ₤ð¤ÍÓ§Ò₤Í´Í¢¨ÕÍÕÂÍÓÍÎð¡ð¡ˆÌÍÌÀðƒÐ1992Í¿Çÿ¥Í¥¤ÓÌð¡ÕÎÒ¢ˆÒ¢Í Ëð¡Ùͧͤ͡ÿ¥ð¡Í¤ÎÌð¡¤ÍÍÈÒÇÇÓð£ÈÍÒ₤ÿ¥Í´ð¡Ùͧ5ð¤¢Í ÓͯÍð¥ÊÍÊÓÍ¡Í¤Í ÌÓÒƒƒÍ¯70%Ð2001Í¿Çÿ¥ð¤ÍÓ§Ò₤ÍÍÈÒÇÇÌÍ Ëͤ͡ÿ¥ð£Ë“ͨÒ₤”ÓÍÍÈÒÇÇð§ð¡¤ÓˆÓ ÇÓ¿Ðð¤ÍÓ§Ò₤ÌÙÂÒÀÌÑÓÓÍ¥¤ÍÊÏÍÓÒ₤ÇÌÍÿ¥ÒÛˋÌÑÒÇ¿Ò Ò¢ ÕÌËÍÐ

2001Í¿Çð¡Í¡Í§Í¿Çÿ¥ð¤ÍÓ§Ò₤ÍÍÈÒÇÇͯÝÍÛÓ¯ÕÍÛÕÂ1000ð¡Í ÐÒ¢ÒÛˋÍ¥¤ÓÍÎÒÍ´Òÿ¥Ó¨Í°Ìͤð¡ð¤ÍÓ§Ò₤Íð§ÿ¥Ì¢Ò₤¤Íð§ÍÍ₤ð£ËÓ£ð¤ð¤ÍÓ§Ò₤40%ͤ͡ð£§ÕÂÿ¥ð¤ÍÓ§Ò₤ÌÌÙÌӣͥ¤Óÿ¥Í¯2007Í¿Çð¤ÍÓ§Ò₤ÍÍÈÒÇÇÕÍÛÕÂ2 ð¤¢Í ÿ¥Ìð¡¤ÍÍÈÒÇÇͤ͡Ә˜ð¤ÍÓÐ

Ò₤ÇÒ¢ð¤ÌÀðƒÓÓÛÓÿ¥Í§Ì ¿Ó£Í¤ÿ¥Ò¢Ì₤Í´Í¥¤Ò¯ð¤ÍÓ§Ò₤Óð¤ÏÍÍÓͧÝÍÍÐ

ÕÊð¤ÍÓÿ¥Ò¢ÌÍÌÌÍÓÕƒð£ËÍÊÍ£ÓÒËÕÒ§ÍÍÒçÕÍÛÍÿ¥Ò¢ð¡Ó¿ÿ¥ð¿Ì₤Ó§Ó¤ÂÍÓÌð¡Í ñÍÊÓÐ

Í´Ò¢Í ËÌËÍÕÂÍð¿Íÿ¥2005Í¿Çð¤ÍÓ§Ò₤ÒËð¡ÌÑÍ ËÍñýÒƒƒÍ¯24.5 ð¤¢Í ÿ¥ÍÍˋÌÑÎ2.4 ð¤¢Í ÿ¥Ò₤Íð¡ÍÀÓ£ÒËÒ₤Í˧ÿ¥ÒçÕÍ ÒÈÿ¥Ò§Ì₤ÌÓÒÌ´Í¿¢ð¤ÏÓÓÍÊÏÕÒÇ¿Ó´Ð

ð¤ÍÓ§Ò₤ÓÒÓ£ÕÍÌÕ§Íð¡ÓÏÌÌÕÍ ˜Í¡ÒÇÒÇÈð¤¤Ó̃͢ʹð¡Ì˜À͈ð§ÕÒÛ¢ð¡Ùð£Ó£ÿ¥“ð¡ð¡ˆÌËÍð¤ÏÍÒ¢Í ËÍ ´Í§ÌÏÍÒÑ ÿ¥ð¡ð¡ˆÍÒÏÓÌÀÓ ÒÇ¿ÍÊÏÌÎÕÒÎ500ð¡Í ÿ¥Ò¢Ó˜ÒÇ¿Ó´Í Ì˜ÍÒÑ ÕÒÎÌÑÍÓ̯ÍÒÇ¿ÐÓÛÀÓÒÇ¿ÓÙÓÙÐÍÎÌÒ¢ð¡ˆÍÍÌ6 ð¡ˆÌÀÓ ÿ¥Ì̘ͥÌ₤ͯÝÒÎÍ´3000ð¡Í ð£Ëð¡Ðð¤ÍÓ§Ò₤ÓÒӯʹÌ30ÍÊð¡ˆÍÓÏÿ¥ð§ Í₤ð£ËÓÓÒ¢ÕÒÎÍÊͯͥÌ₤Ðð£ð¿ð¥ð¡Ì¢ÌÌ¢Ì ÿ¥Ì₤Ó¨ÿ¥Ó¯Í´ÒÍ ¯ÓÇ ÍýÍ ÓÒÕÒƒƒð¿Ì͈Ì6 ð¡ˆÍÒÏД

ͯÝÓÛÍÒÒ´ÿ¥Óð£ÓÍð¤ÍÓ§Ò₤ÌÙÈÓÙÌÌÙÈÕ ÈÐÒ°ð¤Ó§Ó¤ÂÓÒÍÓÿ¥Í¤ÓÑÌ₤ð¤ÒÓ§Òç̘ÌËÒÑ¡ð¡Óð¡ÒÀ̯͢Íÿ¥ð§ÌýÀÌÍ˧Óð¤ÏÍÓÏ₤ÌñÍÌÓ£ÙÓÒçÕÌ₤Ìÿ¥ÍÌ°Í´Ó¨ð¤Ì¢ÓÓÌËÍÒÀð¡Í Ìð¡Í¡Ùð¿Í¯Ì₤ÕÍ¡¡Í¯ÕƒÓÐ

Ò´ð¡ð¿Ìÿ¥Ó˜˜ð¡ÌÂ₤ÕÍÓÌÇÓÓÍ₤Ò§ÌÏ̓Ûð¿Í Ñ̓ÛÐ