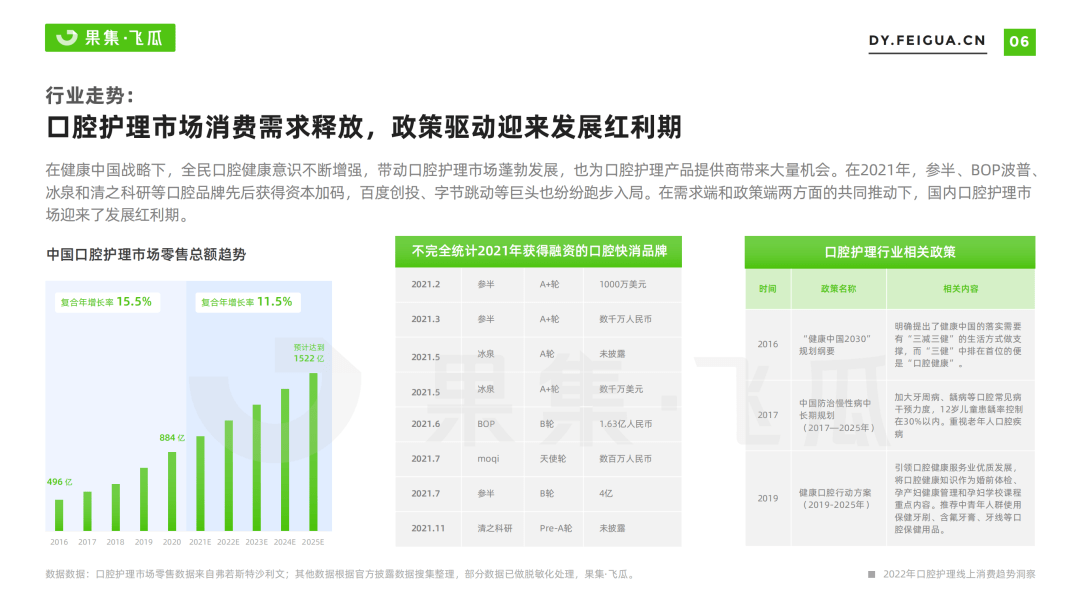

中国口腔护理市场规模持续增长。2016-2020年,中国口腔护理市场的零售总额从496亿元增至884亿元,CAGR为15.5%,预计2025年将达至1522亿元。从细分品类占比来看,2019年,牙膏和牙刷占据了中国口腔护理行业97%以上的市场份额,新兴品类占比低于全球水平。口腔护理行业中,外资企业市场份额逐渐下降,中国本土企业开始崛起。宝洁和高露洁的市占率从2015年的30.5%下降至2022年的18%,薇美姿市占率 从2015年的3.6%提升至2022年的5%。

口腔护理行业有基础口腔护理,电动口腔护理,专业口腔护理三个细分市场,其中基础护理市场接近饱和,电动和专业口腔护理市场发展空间较大且增长迅速。

我国基础口腔护理市场已经处于成熟期,产品品类包括牙膏、手动牙刷。牙膏、牙刷已成为人们日常生活的必需品。虽然牙膏市场渗透率接近100%,但随着二次刷牙率的提升,我国牙膏行业仍存在增长可能。2020年我国牙膏行业规模以上企业销售收入约265亿元,同比增长6.81%,其中功效型产品市场份额占94%。牙膏行业市场集中度较高,2019年10月-2020年09月中国牙膏行业CR10达56.9%,CR3达31.1%。我国牙膏市场的主要参与者有外资品牌高露洁、佳洁士、舒适达等,本土品牌云南白药、舒客等。目前云南白药品牌崛起,在中国牙膏市场占有率逐年攀升,2017-2020年,牙膏市场占有率从16.5%上升至22.2%,提高了5.7%。

我国电动口腔护理市场目前属于成长期,产品主要有电动牙刷。由于电动产品的便捷性以及消费水平的提高,电动产品逐渐替代原有基础产品,电动口腔护理产品的零售额快速增长,弗若斯特沙利文预计2020-2025年CAGR为21.1%。2020年中国电动牙刷的渗透率预计为8%,低于欧美(30%+)、日本(30.6%)及韩国(81.7%)。目前国内电动牙刷品牌的竞争者们主要有飞利浦、欧乐B、舒克、黑人、USMILE、小米的素士和贝医生等。其中外资品牌占据主导地位,但近年来外资品牌的市场份额有所下降。2015-2017年,飞利浦和欧乐B合计市占率由54.8%下降至约43.4%。

专业口腔护理市场正在快速发展。随口腔护理心智的进阶和需求细分化,以清新口气、美白、去黄等为深层需求的新兴品类正在迅速发展。其中2020年我国漱口水/牙齿冲洗产品市场规模为7.50亿元,同比增长11.78%。参半作为新兴品牌向传统老牌李施德林发起冲击,2020年阿里平台漱口水品牌数据显示中,李施德林以19.3%的市场占比排名第一,新锐品牌参半以42357.369倍的高增速紧随其后,市场占比为11.3%。我国水牙线市场不断扩大,2015-2019年中国水牙线按规模以上企业销售额从0.4亿元上升至2.4亿元,年复合增长率为53.4%;预计2023年将达到8亿元以上,行业发展前景广阔。目前我国水牙线市场渗透率不足5%,低于英美日韩等发达国家,行业增长空间较大。牙线制作工艺较为简单,专业口腔护理品牌均有布局,以丰富其产品矩阵,目前市场竞争者包括洁碧、固特齿、飞利浦、舒客等。